O que é a Curva de Laffer? Entenda o limite da arrecadação de impostos e o impacto na competitividade do país.

No debate sobre política fiscal, uma pergunta é central: aumentar impostos sempre resulta em mais dinheiro nos cofres públicos? A resposta técnica, fundamentada pela Curva de Laffer, é que existe um ponto de equilíbrio onde a ganância arrecadatória do Estado pode, ironicamente, destruir a sua própria base de receitas.

O Conceito: A Teoria de Arthur Laffer

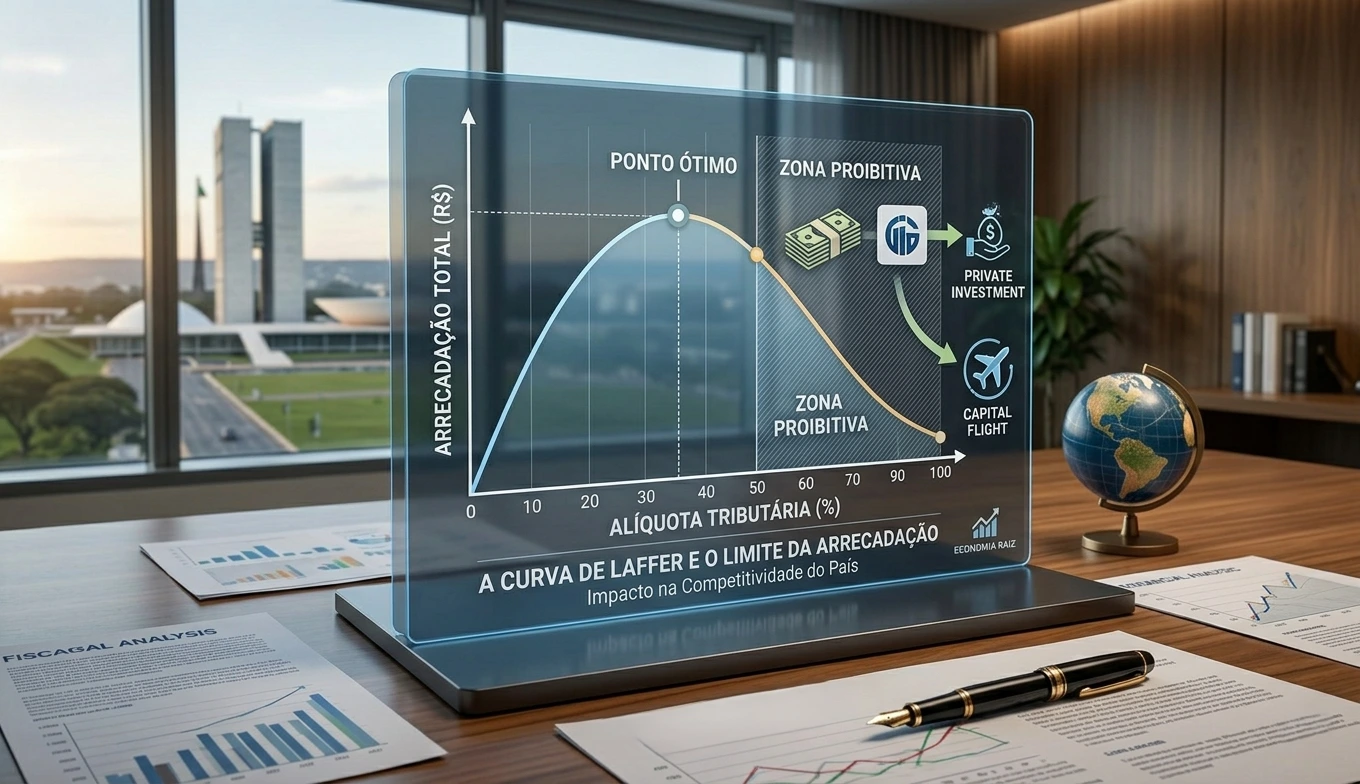

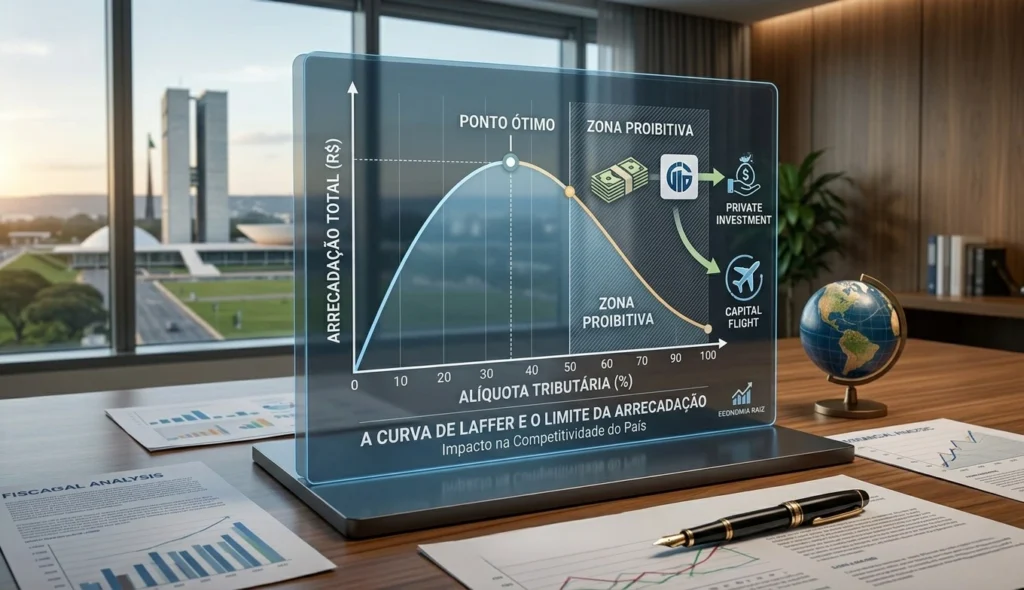

Desenvolvida pelo economista norte-americano Arthur Laffer, a teoria ilustra que a relação entre a alíquota de imposto e a receita total arrecadada não é linear, mas sim uma curva em formato de “U” invertido.

Laffer argumenta que existem dois pontos onde a arrecadação é zero:

0% de alíquota: Se o governo não cobra nada, a arrecadação é nula.

100% de alíquota: Se o governo confisca toda a renda gerada, o incentivo para trabalhar ou produzir desaparece, resultando também em arrecadação nula.

Entre esses dois extremos, existe uma alíquota otimizada que maximiza a receita sem asfixiar a atividade econômica.

O Lado Proibitivo da Curva

Quando um governo ultrapassa esse ponto de otimização e entra na chamada “zona proibitiva”, cada aumento adicional na carga tributária gera uma queda na arrecadação total. Isso ocorre devido a três fatores principais:

1. Desincentivo à Produção

Se a carga tributária sobre o lucro ou sobre o trabalho se torna excessiva, indivíduos e empresas optam por trabalhar menos, investir menos ou fechar operações que deixaram de ser rentáveis após os impostos.

2. Evasão e Elisão Fiscal

Quanto mais alto o imposto, maior o incentivo para que os agentes econômicos busquem formas legais (elisão) ou ilegais (sonegação) de proteger seu capital. O custo de conformidade passa a não valer a pena frente ao risco.

3. Fuga de Capitais

Em um mundo globalizado, o capital é extremamente volátil. Alíquotas desproporcionais provocam a migração de investidores e empresas para jurisdições com maior liberdade econômica, drenando a riqueza do país de origem.

A Curva de Laffer na Prática Brasileira

Para o Brasil, entender este conceito é fundamental. Com uma carga tributária que beira os 33% do PIB, o país frequentemente testa os limites da Curva de Laffer. Quando o Estado tenta cobrir déficits apenas aumentando impostos, ele corre o risco de aprofundar recessões, o que reduz o consumo e, consequentemente, a base de arrecadação de tributos como ICMS e IPI.

A análise técnica sugere que, em muitos setores da economia brasileira, uma redução estratégica de alíquotas poderia, na verdade, aumentar a arrecadação total no longo prazo, ao trazer empresas da informalidade para a formalidade e estimular novos investimentos.

O Equilíbrio Necessário

A Curva de Laffer não é um argumento para a ausência de impostos, mas sim uma ferramenta de gestão de eficiência estatal. Governos que ignoram a psicologia do incentivo econômico acabam por empobrecer a nação e reduzir sua própria capacidade de financiar serviços essenciais.